借金250万円は危険と言えるレベルの金額ですが、状況によっては任意整理が有効な解決策となります。本記事では、借金250万円を任意整理するメリットや注意点、シミュレーション結果などを具体的に解説します。 ※こちらでは利息カットをする任意整理(債権者と個別に交渉する方法)による将来支払い金額の減額目安を試算しています

借金250万円は危険と言えるレベルの金額ですが、状況によっては任意整理が有効な解決策となります。本記事では、借金250万円を任意整理するメリットや注意点、シミュレーション結果などを具体的に解説します。 ※こちらでは利息カットをする任意整理(債権者と個別に交渉する方法)による将来支払い金額の減額目安を試算しています■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

借金250万円【利息カットでいくら減額?】体験シミュレーション

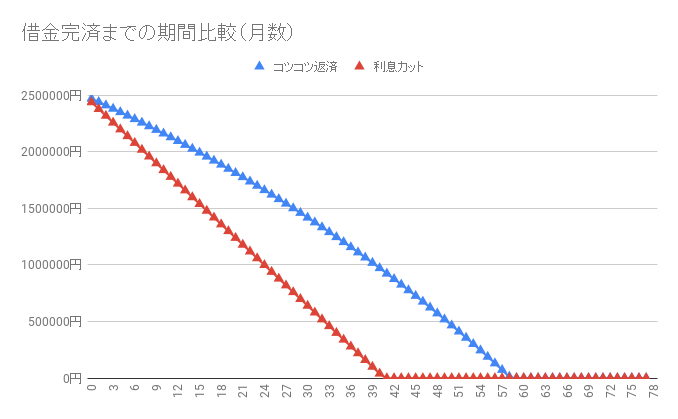

※「元利均等返済」「月間返済金額6万円」「利率15%」で計算 先に借金250万円を利息カットした場合のまとめ表です。

※「元利均等返済」「月間返済金額6万円」「利率15%」で計算 先に借金250万円を利息カットした場合のまとめ表です。シミュレーション | |

| 利率15%:返済回数 | 59ヶ月 |

| 利息カット:返済回数 | 42ヶ月 |

| 完済まで短縮期間 | 17ヶ月 |

| 払わずに済む利息 | 1053447円 |

借金250万円:利息カットした場合のシミュレーション

借金250万円について、利息カットした場合の完済期間比較表と支払う金額を表にまとめました。 借金250万円を利息カットによる借金減額を試す前の試算に役立ててください。月間返済金額別:完済期間

| 月の返済額 | 利率15%返済 | 利息カット | 短縮期間 |

| 4万円 | 122ヶ月 | 63ヶ月 | 59ヶ月 |

| 5万円 | 79ヶ月 | 50ヶ月 | 29ヶ月 |

| 6万円 | 59ヶ月 | 42ヶ月 | 17ヶ月 |

| 7万円 | 48ヶ月 | 36ヶ月 | 12ヶ月 |

| 8万円 | 40ヶ月 | 32ヶ月 | 8ヶ月 |

返済期間別:最小返済金額

| 返済期間 | 月間返済額 |

| 36ヶ月(3年) | 69444円 |

| 48ヶ月(4年) | 52083円 |

| 60ヶ月(5年) | 41667円 |

借金250万円:コツコツ返済した場合

借金250万円をコツコツ返済した場合の状況も見てみます。 試算なので個々によって金利や支払い金額、支払期間は異なりますので目安として利用してください。金利別の総支払い利息額

| 利率 | 60回払いの総利息額 |

| 年利15% | 1068490円 |

| 年利12% | 836667円 |

| 年利10% | 687057円 |

| 年利8% | 541459円 |

| 年利6% | 399920円 |

返済金額別の完済までの支払い回数

| 月の返済額 | 利率15%返済 |

| 4万円 | 122ヶ月 |

| 5万円 | 79ヶ月 |

| 6万円 | 59ヶ月 |

| 7万円 | 48ヶ月 |

| 8万円 | 40ヶ月 |

借金250万円を抱えるリスク

年収の1/3以上の借金は、過剰債務状態とみなされ危険です。特に、生活必需品以外の理由で250万円もの借金を抱えている場合は要注意。カードローンやクレジットカードの借金なら、総量規制の対象にもなるため、状況はより深刻といえるでしょう。年収の1/3以上の借金は危険とされる理由

総量規制により、年収の1/3以上の借入れはできません。これは、借入れが過剰になると返済が困難になるリスクが高いためです。年収の1/3以上借金がある状態は、すでに危険な状況だと認識すべきです。生活必需品以外の理由で250万円の借金を抱えるのは要注意

住宅ローンなど、生活に必要不可欠なもののための借金であれば、250万円の借金でも問題ありません。しかし、ギャンブルや遊興費など不要不急の理由で借金を重ねるのは危険です。カードローンやクレジットカードの借金なら尚更深刻

カードローンやクレジットカードのキャッシングは金利が高く、借金が膨らみやすい傾向にあります。また、借入れ限度額まで借りがちなため、気付けば借金が250万円にまで膨れ上がっていた、というケースも少なくありません。借金250万円を任意整理するメリット

任意整理により、将来の利息がカットされるため、返済総額は大幅に減ります。これにより、月々の返済額を無理のない金額に減らすことができ、5年以内の完済も十分可能。財産を手放す必要もありません。将来の利息がカットされ、返済総額が大幅に減る

任意整理では、和解成立後の将来利息がカットされます。利息がつかない分、借金の元本を減らす返済ができ、結果として返済総額が大きく減額されるのです。月々の返済額を無理のない金額に減らせる

利息カットにより返済総額が減れば、月々の返済額も引き下げられます。借金250万円の場合、任意整理により月々の返済額を半分程度に減らせるケースが多いです。5年以内の完済を目指せる

任意整理で月々の返済額が減れば、完済までの期間も短縮できます。仮に返済額を毎月5万円に設定しても、5年ほどで250万円の借金を完済できる計算です。財産を手放さずに済む

任意整理では、財産を処分する必要はありません。ローンで購入したマイホームや車などの財産を守りながら、借金問題を解決できるのが大きなメリットです。借金250万円を任意整理する際の注意点

任意整理にはデメリットもあります。信用情報に事故情報が登録されブラックリストに載ることで、一定期間は新たな借入れが難しくなります。弁護士費用など初期費用もかかる上、金融機関の同意が得られない可能性もあります。信用情報に事故情報が登録され、ブラックリストに載る

任意整理を行うと、信用情報に事故情報が登録され、いわゆるブラックリストに載ることになります。ブラックリストに載ると、ローンやクレジットカードの審査に通りにくくなるなど、一定期間は不利益を被ります。借入れができなくなるなどのデメリットがある

ブラックリストに載ると、5年から7年ほどの期間、新たな借入れが極めて難しい状況が続きます。この間はキャッシングやローンを利用できず、クレジットカードの発行も厳しいでしょう。弁護士費用などの初期費用がかかる

任意整理を弁護士に依頼する場合、着手金や報酬などの費用が必要です。借金の額によって異なりますが、40万円程度の費用は見込んでおく必要があるでしょう。金融機関の同意が得られないケースもある

任意整理は、金融機関との話し合いで和解条件を決める手続きです。弁護士が交渉を行いますが、希望通りの和解条件を引き出せるとは限りません。場合によっては、金融機関から同意を得られないこともあります。250万円の借金減額は1ヶ月でも早いほうが得!

借金250万円は危険レベルの金額ですが、任意整理のメリットを理解して適切に利用すれば、状況を改善できる可能性は十分にあります。ただし、デメリットにも留意が必要です。一刻も早く行動を起こし、借金からの脱却を目指しましょう。 以下は借金250万円の初月利息を金利別に表にしました。| 利率 | 初月の利息額 |

| 年利15% | 31250円 |

| 年利12% | 25000円 |

| 年利10% | 20833円 |

| 年利8% | 16667円 |

| 年利6% | 12500円 |

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

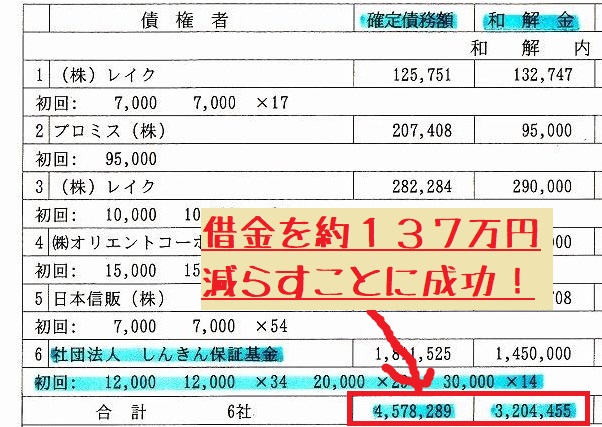

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。