35歳で借金300万円を抱えている状況は、将来的に大きな問題を引き起こす可能性があります。本記事では、35歳で借金300万円を抱えることの危険性を明らかにし、その解決策を提示します。借金に悩む方々に、現状打開のための一助となることを目的としています。

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

35歳で借金300万円を抱えることの危険性

35歳で借金300万円を抱えることは、将来的に深刻な問題を引き起こしかねません。

平均的な年収水準では返済が難しく、高金利による返済額の増大や、自転車操業に陥るリスクがあります。

また、ライフイベントに必要な資金が確保できず、人生設計に大きな支障をきたす可能性があります。借金問題は早期解決が鍵となります。

30代の平均年収と借金300万円の関係

30代の平均年収は、30〜34歳で約274万円、35〜39歳で約305万円と、他の年代と比べると低い水準にあります。

この年収水準で借金300万円を抱えた場合、収入の大部分を返済に充てなければならず、生活が苦しくなる可能性が高いです。

仮に年収300万円の場合、手取りは約250万円程度。300万円の借金を5年で返済するには、月々約5万円の返済が必要です。

これは手取り収入の約24%に相当し、家賃や生活費を差し引くと、返済が困難な状況に陥ります。

借金が年収の3分の1を超えると、返済が難しいとされています。

高金利による返済額の増大

消費者金融やクレジットカードのキャッシングは、年15%前後の高金利が設定されています。

300万円の借金に対し、年率15%の利息が発生すると、1年で約45万円、5年間では約225万円もの金利を支払うことになります。

元金の返済だけでも大変なのに、高額な金利負担が加わることで、返済額が大幅に増大し、完済が遠のいてしまいます。

金利負担を軽減するには、低金利の借り換えローンの利用や、債務整理による利息カットなどの方法を検討する必要があります。

自転車操業に陥るリスク

借金を返済するために新たな借金を重ねる「自転車操業」に陥ると、借金が雪だるま式に膨らみ、抜け出すことが困難になります。

返済に追われるあまり、高金利のキャッシングを繰り返したり、ヤミ金融に手を出してしまう危険性もあります。

ヤミ金融は違法な高金利を設定し、暴力的な取り立てを行うため、借金問題が深刻化します。

自転車操業に陥らないよう、収支バランスを考えた計画的な返済が不可欠です。

ライフイベントへの支障

30代は、結婚、出産、子育て、住宅購入など、人生の大きな節目となるライフイベントが重なる時期です。

これらのイベントには多額の資金が必要となりますが、借金を抱えていると貯蓄が困難になります。 結婚資金や出産費用、教育費など、ライフイベントに必要な資金が準備できず、人生設計に大きな支障をきたす可能性があります。

また、借金問題が原因で結婚が破談になったり、子供の教育環境が損なわれたりするなど、家族関係にも悪影響を及ぼしかねません。

借金を早期に解決し、ライフイベントに備えた資金準備を進めることが重要です。

35歳の年収と返済に充てられる金額とは

35歳の年収と返済に充てられる金額はいくらなのか?は個人の収入・支出と資産・負債によって変わってきます。まずは平均年収で見てみると459万円でした。

35歳の平均年収

- 全体:459万円

- 男性:501万円

- 女性:383万円

35歳の平均年収が459万円ですが、結構高いという印象はありませんか?

一方で、手取額は当然もっと少なくなり「酒居会計事務所」のホームページでは目安額を確認することが出来ます。

年収:460万円⇒357万円

ここからはこの35歳の手取額で借入額における危険度を見ていきます。

35歳の月間支払い額における危険度は9.9万円までが目安

35歳の月間支払い額における危険度は9.9万円までが目安です。

以下は35歳の年収手取額における情報まとめ表です。

| 金額(万円) | |

| 年収 | 357 |

| 月収 | 29.8 |

| 返済に充てられる額 | 9.9 |

これは月間の支払いに占める借金返済金額は1/3までが安全圏目安と考えられていて、この目安は「総量規制」というものに基づいた考え方です。

総量規制とは

総量規制とは、消費者金融などで貸し付けの規制として収入の1/3までとするものです。以下に詳細を引用しています。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

この総量規制は必ずしもうまく機能しているかはさておき、借金返済について一つの目安になります。

そのため、35歳における月間の返済に充てられる金額で安全圏は9.9万円が目安と考えてください。

35歳:年収と借り入れ金額別の危険度

収入の1/3までは返済が出来る見込みが総量規制の意図になりますが、35歳における借入額がいくらまでなら危険では無いのかを具体的に見ていきます。

なお、計算については一般的と考えられる数値を利用しています。

年利はクレジットカードのリボ払いで良くみる「15%」、支払い回数は「60回(5年)」で計算しています。

また月額や年額は5年間の平均値なので、必ずしも現在の支払い項目の状況と一致するわけではないこと、端数計算で計算差があります。

独自に計算をしたい方は「プロミス:ご返済シミュレーション」で計算してみてください。

35歳:借金100万円の危険分析表

100万円の返済データ | |

| 借入額 | 1000000円 |

| 毎月の返済額 | 23790円 |

| 月間の利息額 | 7123円 |

| 年間の利息額 | 85479円 |

| 総利息額 | 427396円 |

借金100万円の月間支払い額は23790円です。

また借金100万円の月間の利息額は7123円です。

35歳で借金100万円の返済は借金が無いに越したことはありませんが全然余裕です。

35歳:借金150万円の危険分析表

150万円の返済データ | |

| 借入額 | 1500000円 |

| 毎月の返済額 | 35685円 |

| 月間の利息額 | 10685円 |

| 年間の利息額 | 128219円 |

| 総利息額 | 641094円 |

借金150万円の月間支払い額は

また借金150万円の月間の利息額は

35歳で借金150万円の返済は毎月3.5万円支払いで家計を圧迫していますが、これで破綻するほどの影響はないといえるでしょう。

35歳:借金200万円の危険分析表

200万円の返済データ | |

| 借入額 | 2000000円 |

| 毎月の返済額 | 47580円 |

| 月間の利息額 | 14247円 |

| 年間の利息額 | 170958円 |

| 総利息額 | 854792円 |

借金200万円の月間支払い額は

また借金200万円の月間の利息額は

35歳で借金200万円の返済は家計の圧迫が大きくなっていますが、車ローンと同等ほどのものなので収入激減などがなければ破綻することはまれです。

35歳:借金300万円の危険分析表

300万円の返済データ | |

| 借入額 | 3000000円 |

| 毎月の返済額 | 71370円 |

| 月間の利息額 | 21370円 |

| 年間の利息額 | 256437円 |

| 総利息額 | 1282187円 |

借金300万円の月間支払い額は71370円です。

また借金300万円の月間の利息額は21370円です。

35歳で借金300万円の返済は月7万円の支払いとかなり厳しい状況になっていることが分かります。

注目したいのは利息だけで2万円超の金額を払っているため、出来る限り早期に借金減額を図る必要があります。

35歳:借金400万円の危険分析表

400万円の返済データ | |

| 借入額 | 4000000円 |

| 毎月の返済額 | 95160円 |

| 月間の利息額 | 28493円 |

| 年間の利息額 | 341917円 |

| 総利息額 | 1709583円 |

借金400万円の月間支払い額は95160円です。

また借金400万円の月間の利息額は28493円です。

35歳で借金400万円の返済は月々の限界支払い額である99000円に近づいています。

一応まだ月々の限界支払い額に到達はしていませんが、債務整理によって借金問題を解決する必要性は大きくなっています。

35歳:借金500万円の危険分析表

500万円の返済データ | |

| 借入額 | 5000000円 |

| 毎月の返済額 | 118950円 |

| 月間の利息額 | 35616円 |

| 年間の利息額 | 427396円 |

| 総利息額 | 2136979円 |

借金500万円の月間支払い額は118950円です。

また借金500万円の月間の利息額は35616円です。

35歳で借金500万円の返済は月々の限界支払い額である99000円を超えているため、破綻に向かっていることが分かります。

以上より、35歳の平均年収では借金500万円は多くの場合に破綻してしまうために、債務整理などを使って生活の再建を図る必要があります。

30~39歳の借金平均額は61万円

| 30~39歳 | |

| 2020年1~3月期 | 58 |

| 2020年4~6月期 | 53 |

| 2020年7~9月期 | 60 |

https://www.e-stat.go.jp/dbview?sid=0002210017

統計名:家計調査 貯蓄・負債編 二人以上の世帯

表番号:8050

表題:貯蓄・負債(世帯主の年齢階級別)

データ:住宅・土地以外の負債【万円】 二人以上の世帯

最後に30~39歳の平均借金額の統計を見てみます。

30~39歳の借金平均額は60万円でした。

借金をする人、しない人はかなりしっかりと分かれる傾向がありますので、この平均額は借入れをしている方の中央値ではないことが分かります。

かなり大雑把な計算をするとすれば、3割の人が借金をしているとして、残りの人が借金をしていない場合には、借金をしている人の平均値は180万円ぐらいと、それなりに信憑性がある数字になりました。

以下は180万円の借入れについて、返済額などのデータです。

180万円の返済データ | |

| 借入額 | 1800000円 |

| 毎月の返済額 | 42822円 |

| 5年で払う利息額 | 769312円 |

毎月

完済までの期間が見込める場合の対処法

完済までの期間が見込める場合の対処法は、基本的に支出を抑えるのが効果的です。

というのも、なんとなく収入を増やすために副業をしたほうが良いのでは?と思いますが、実際に副業がうまくいくかはやってみないと分かりません。

一方で、支出を抑えるのはやればやるだけ効果があります。

「それができていればここまで困っていない」というのは、私自身でもそうなのですが、あなたの人生を守れるのはあなただけですので、今一度頑張りましょう!

支出の見直しと節約

固定費や変動費を徹底的に見直し、不要な支出を削減することが借金返済の第一歩です。

家賃や住居費、保険、通信費、食費など、生活のあらゆる面で節約できる部分を探りましょう。 例えば、家賃が高い場合は住み替えを検討したり、保険の見直しで無駄な特約を排除したり、食費を抑えるために自炊を心がけたりするなど、工夫が必要です。

節約によって浮いた資金は、借金返済に充てることで完済までの期間を短縮できます。

ただし、無理のない範囲で行うことが大切です。

収入アップの工夫

収入を増やすことで、借金返済の原資を確保し、返済期間を短縮することができます。

副業や転職などで収入アップを図る方法が有効です。 副業の例としては、週末のアルバイトや、在宅ワーク、スキルを活かしたフリーランス業務などが挙げられます。本業に支障がない範囲で、自分に合った副業を探してみましょう。 転職は、年収アップが見込める場合に検討すべき選択肢です。

ただし、転職活動には時間とエネルギーを要するため、慎重に進めることが大切です。

低金利の借り換えローンの活用

複数の高金利借金を抱えている場合、低金利の借り換えローンを利用することで金利負担を軽減できます。

例えば、消費者金融やクレジットカードのキャッシングの金利は年15%前後と高額ですが、銀行カードローンや信用金庫のローンは年5~10%程度の低金利で借り入れが可能です。 借り換えローンの利用で金利負担が減れば、返済額を抑えつつ、完済までの期間を短縮できます。

ただし、借り換え先の審査は厳しい場合があるため、事前に要件を確認しておくことが重要です。

完済が難しいと感じる場合の対処法

完済が難しいと感じる場合の対処法は、身内に借りるか専門家に相談するかです。

「頑張る!」というのはあまり効果的ではなく、それができなかったからこの状況にあるわけです。

何よりも、ほとんどのケースでこの問題では上で挙げた2択以外に解決している例をみないので、早めに対処したいものです。

弁護士などの専門家への相談

借金の返済が困難な状況に陥ったら、早めに弁護士や司法書士などの専門家に相談することをおすすめします。

専門家は、借金問題に関する法律知識と経験を持ち、債務者の状況に合わせた最適な解決策を提案してくれます。 弁護士や司法書士は、貸金業者との交渉を代行したり、法的手続きを進めたりするため、債務者の負担を大幅に軽減できます。

無料相談を実施している事務所もあるので、まずは相談してみることが大切です。

債務整理(任意整理、個人再生、自己破産)のメリットとデメリット

弁護士や司法書士に相談した結果、債務整理が最善の解決策と判断された場合、任意整理、個人再生、自己破産の中から、状況に合わせた方法を選択します。

任意整理は、弁護士が貸金業者と交渉し、利息の減額や返済期間の延長、元本の一部カットなどを図る方法です。法的拘束力はありませんが、比較的簡単な手続きで借金を減らすことができます。 個人再生は、裁判所の関与のもと、借金を大幅に減額し、残債務を3年から5年かけて分割返済する制度です。一定の財産を守りながら、借金を減らすことが可能です。

自己破産は、裁判所に申し立てを行い、借金を帳消しにする法的手続きです。借金から完全に解放されるメリットがある一方で、資産を失ったり、信用情報に傷がついたりするデメリットもあります。 債務整理は、借金問題を抜本的に解決する有効な手段ですが、個人の状況によってメリットとデメリットが異なります。

専門家と相談しながら、慎重に選択することが重要です。

まとめ

35歳で300万円の借金を抱えた場合、状況に応じた適切な対処法を選択することが重要です。

完済までの期間が見込める場合は、支出の見直しや収入アップ、低金利ローンの活用などで返済を進め、完済が難しい場合は、弁護士などの専門家に相談し、債務整理を検討するのが賢明です。 また、返済中は計画的に進め、借金の原因を絶ち、周囲に相談しながら解決に向けて努力することが求められます。 借金問題は、早期の解決が鍵となります。

状況を正確に把握し、適切な対処法を選択することで、35歳からでも借金を克服し、新たな人生をスタートできるはずです。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

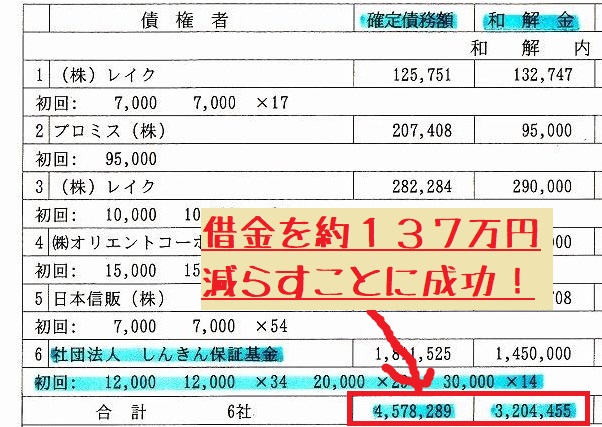

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。