30代の借金の平均額は単身世帯で629万円、二人以上の世帯で1,852万円です。ただし、これには住宅ローンも含まれており、それを除くと100万円〜150万円程度と考えられます。借金150万円は平均的な金額ではありますが、返済への不安を感じる人も多いでしょう。

ここでは、150万円の借金の返済方法について解説します。

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

借金150万円はやばいケースと余裕があるケース

年収によって150万円の借金がやばいかどうかは変わります。貸金業法の総量規制によると、借金の上限は年収の1/3とされています。

年収450万円以上あれば余裕を持って返済できる目安ですが、それ以下の場合は注意が必要です。

また、月々の返済可能額を把握することが重要で、これによって返済期間が大きく変わってきます。

年収や返済期間によってやばさが変わる

年収300万円の場合、総量規制の上限は100万円のため、150万円の借金は規制を超えてしまいます。

一方、年収600万円なら上限は200万円なので、余裕を持って返済できるでしょう。また、返済期間が長くなるほど利息の総額が増えるため、なるべく短期間で返済することが理想的です。

月々いくら返済できるかがポイント

月々の返済額は、手取り収入の20%〜25%程度が目安です。仮に年収450万円の手取りが330万円だとすると、月々5.5万円〜6.9万円が返済の上限となります。

この金額を超えると生活が苦しくなるリスクがあるため、注意しましょう。

30歳の年収と返済に充てられる金額とは

30歳の年収と返済に充てられる金額はいくらなのか?は個人の収入・支出と資産・負債によって変わってきます。まずは平均年収で見てみると414万円でした。

30歳の平均年収

- 全体:414万円

- 男性:446万円

- 女性:365万円

30歳の平均年収が414万円ですが、結構高いという印象はありませんか?

一方で、手取額は当然もっと少なくなり「酒居会計事務所」のホームページでは目安額を確認することが出来ます。

年収:410万円⇒321万円

ここからはこの30歳の手取額で借入額における危険度を見ていきます。

30歳の月間支払い額における危険度は8.9万円までが目安

30歳の月間支払い額における危険度は8.9万円までが目安です。

以下は30歳の年収手取額における情報まとめ表です。

| 金額(万円) | |

| 年収 | 321 |

| 月収 | 26.8 |

| 返済に充てられる額 | 8.9 |

これは月間の支払いに占める借金返済金額は1/3までが安全圏目安と考えられていて、この目安は「総量規制」というものに基づいた考え方です。

総量規制とは

総量規制とは、消費者金融などで貸し付けの規制として収入の1/3までとするものです。以下に詳細を引用しています。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

この総量規制は必ずしもうまく機能しているかはさておき、借金返済について一つの目安になります。

そのため、30歳における月間の返済に充てられる金額で安全圏は8.9万円が目安と考えてください。

30歳:年収と借り入れ金額別の危険度

収入の1/3までは返済が出来る見込みが総量規制の意図になりますが、30歳における借入額がいくらまでなら危険では無いのかを具体的に見ていきます。

なお、計算については一般的と考えられる数値を利用しています。

年利はクレジットカードのリボ払いで良くみる「15%」、支払い回数は「60回(5年)」で計算しています。

また月額や年額は5年間の平均値なので、必ずしも現在の支払い項目の状況と一致するわけではないこと、端数計算で計算差があります。

独自に計算をしたい方は「プロミス:ご返済シミュレーション」で計算してみてください。

30歳:借金100万円の危険分析表

100万円の返済データ | |

| 借入額 | 1000000円 |

| 毎月の返済額 | 23790円 |

| 月間の利息額 | 7123円 |

| 年間の利息額 | 85479円 |

| 総利息額 | 427396円 |

借金100万円の月間支払い額は23790円です。

また借金100万円の月間の利息額は7123円です。

30歳で借金100万円の返済は無いに越したことはありませんが、支払いに充てられるとされる89000円を全額充てれば1年ほどで完済可能です。

30歳:借金200万円の危険分析表

200万円の返済データ | |

| 借入額 | 2000000円 |

| 毎月の返済額 | 47580円 |

| 月間の利息額 | 14247円 |

| 年間の利息額 | 170958円 |

| 総利息額 | 854792円 |

借金200万円の月間支払い額は

また借金200万円の月間の利息額は

30歳で借金200万円の返済はまだまだ余裕ではありますが、よくよく考えると月々の返済に5万円近く充てていることを認識すると少し気分が滅入ります。

30歳:借金300万円の危険分析表

300万円の返済データ | |

| 借入額 | 3000000円 |

| 毎月の返済額 | 71370円 |

| 月間の利息額 | 21370円 |

| 年間の利息額 | 256437円 |

| 総利息額 | 1282187円 |

借金300万円の月間支払い額は71370円です。

また借金300万円の月間の利息額は21370円です。

30歳で借金300万円の返済は月7万円の支払いとかなり家計が厳しいことが分かります。

30歳:借金400万円の危険分析表

400万円の返済データ | |

| 借入額 | 4000000円 |

| 毎月の返済額 | 95160円 |

| 月間の利息額 | 28493円 |

| 年間の利息額 | 341917円 |

| 総利息額 | 1709583円 |

借金400万円の月間支払い額は95160円です。

また借金400万円の月間の利息額は28493円です。

30歳で借金400万円の返済は月々の限界支払い目安である89000円を超えています。

この点で平均的な30歳の年収では、400万円の借入額は破綻してしまうと考えて良いでしょう。

30歳:借金500万円の危険分析表

500万円の返済データ | |

| 借入額 | 5000000円 |

| 毎月の返済額 | 118950円 |

| 月間の利息額 | 35616円 |

| 年間の利息額 | 427396円 |

| 総利息額 | 2136979円 |

借金500万円の月間支払い額は118950円です。

また借金500万円の月間の利息額は35616円です。

30歳で借金500万円の返済は平均的な年収ではかなり厳しいことが分かります。

一方で、30歳になると年収の差もかなり出てくることから、年間の手取りで500万円近くお金が使える場合は借入れ500万円でも問題ないでしょう。(とはいえ月間10万円以上の支払いはやはり痛いですが…)

30~39歳の借金平均額は61万円

| 30~39歳 | |

| 2020年1~3月期 | 58 |

| 2020年4~6月期 | 53 |

| 2020年7~9月期 | 60 |

https://www.e-stat.go.jp/dbview?sid=0002210017

統計名:家計調査 貯蓄・負債編 二人以上の世帯

表番号:8050

表題:貯蓄・負債(世帯主の年齢階級別)

データ:住宅・土地以外の負債【万円】 二人以上の世帯

最後に30~39歳の平均借金額の統計を見てみます。

30~39歳の借金平均額は60万円でした。

借金をする人、しない人はかなりしっかりと分かれる傾向がありますので、この平均額は借入れをしている方の中央値ではないことが分かります。

かなり大雑把な計算をするとすれば、3割の人が借金をしているとして、残りの人が借金をしていない場合には、借金をしている人の平均値は180万円ぐらいと、それなりに信憑性がある数字になりました。

以下は180万円の借入れについて、返済額などのデータです。

180万円の返済データ | |

| 借入額 | 1800000円 |

| 毎月の返済額 | 42822円 |

| 5年で払う利息額 | 769312円 |

毎月

もしこの借金や支払いを減らしたいということであれば、借金減額シミュレーターを試してみてください。

費用は無料で使えて電話番号だけの匿名で診断が出来ます。

どうしても誰とも電話をしたくないという方以外におすすめします。

金150万円を計画的に返済するコツ

150万円の借金を着実に返済していくためには、計画性が大切です。ここでは、計画的に返済を進めるためのコツを紹介します。

収支を把握して返済可能額を算出する

まずは、月々の収入と支出を把握し、返済に回せる金額を算出しましょう。その際、生活費を切り詰めすぎるのは逆効果です。無理のない範囲で返済額を設定することが重要です。

節約や副業で返済原資を捻出する

返済原資を増やすためには、節約や副業が有効です。外食を控えたり、サブスクを解約したりと、小さな積み重ねが大切。副業では、最近ではクラウドソーシングや宅配などで比較的容易に始められるものもあります。

おまとめローンで金利を下げる

複数の借金をまとめて一本化し、金利を下げるのもコツの一つ。おまとめローンを利用することで、月々の返済額を減らせる可能性があります。ただし、 一本化したからといって安易に借金をしないよう注意が必要です。

計画的に繰り上げ返済する

毎月の返済とは別に、ボーナスなどの臨時収入があれば繰り上げ返済するのも効果的。繰り上げ返済することで元本が減るため、利息の総額を減らし、完済までの期間を短縮できます。

どうしても返済できない場合の対処法

収支を見直しても借金の返済が難しい場合は、債務整理を検討しましょう。債務整理には、任意整理、個人再生、自己破産などの方法があります。

任意整理で利息を減額する

任意整理は、弁護士や司法書士の代理人を立てて、金融機関との交渉により利息や遅延損害金の減額を目指す方法。将来の利息をカットできるため、大幅に返済額を減らせる可能性があります。

個人再生や自己破産で債務を整理する

個人再生は、裁判所に申し立てて借金を圧縮し、3年程度で完済する手続き。自己破産は、借金をゼロにリセットできる代わりに、資産を処分する必要があります。どちらも、弁護士に依頼することで、手続きがスムーズに進められます。

弁護士や司法書士に相談するメリット

債務整理は、専門的な知識が必要なため、弁護士や司法書士に相談することをおすすめします。法律の専門家に依頼することで、適切な債務整理の方法を提案してもらえます。また、金融機関との交渉なども代行してもらえるため、精神的な負担も軽減できるでしょう。

まとめ

30歳で借金150万円を抱えている場合、返済には計画性が大切です。まずは自身の収支を把握し、余裕を持って返済できる金額を設定しましょう。また、節約や副業で返済原資を確保したり、おまとめローンで金利を下げたりと、さまざまな工夫が有効です。

どうしても返済が難しい場合は、債務整理も視野に入れつつ、弁護士や司法書士に相談するのが賢明だと言えるでしょう。借金問題は一人で抱え込まず、早めに対処することが何より大切です。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

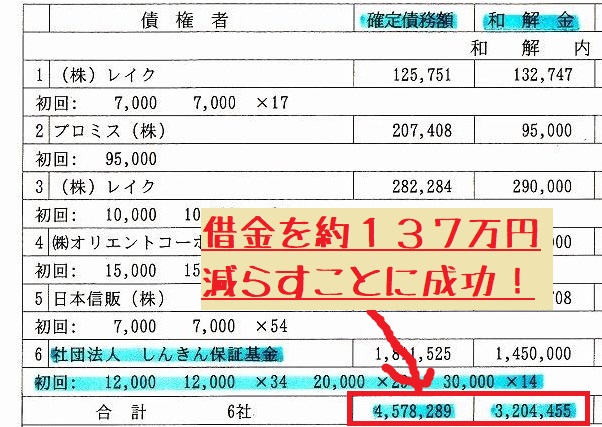

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。