25歳における借金はいくらからやばいのでしょうか?

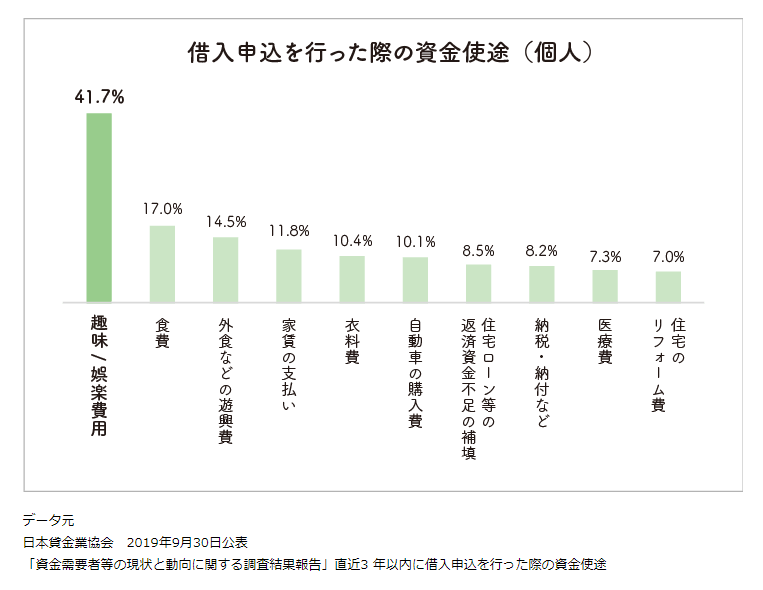

以下は個人における借金の使い道をグラフにした情報です。

項目をまとめてみると、娯楽・遊興・衣料を合算すると66.6%と、借金の理由は半分以上がいわゆる遊びに関することであることが分かります。

25歳で100万円の借金を抱えるのは、人生経験の浅い若者にとって大きな不安やストレスとなるでしょう。しかし、適切な返済計画を立て、コツコツと返済を続ければ完済は可能です。本記事では、25歳の平均年収と借金の関係や、ヤバいと判断される借金の基準、具体的な返済方法、借金を増やさないコツ、返済が難しい場合の任意整理などについて解説します。

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

25歳の年収と返済に充てられる金額とは

25歳の年収と返済に充てられる金額はいくらなのか?は個人の収入・支出と資産・負債によって変わってきます。まずは平均年収で見てみると346万円でした。

25歳の平均年収

- 全体:346万円

- 男性:365万円

- 女性:326万円

25歳の平均年収が346万円ですが、結構高いという印象はありませんか?

一方で、手取額は当然もっと少なくなり「酒居会計事務所」のホームページでは目安額を確認することが出来ます。

年収:350万円⇒274万円

ここからはこの25歳の手取額で借入額における危険度を見ていきます。

年収から見た返済可能額

25歳の平均年収341万円の3分の1は約113万円です。

つまり、25歳で平均年収に近い場合、113万円を超える借金は返済が厳しくなると言えるでしょう。

100万円の借金を18%の利息で3年間返済する場合、毎月約36,000円の返済が必要となります。

25歳の月間支払い額における危険度は7.6万円までが目安

25歳の月間支払い額における危険度は7.6万円までが目安です。

以下は25歳の年収手取額における情報まとめ表です。

| 金額(万円) | |

| 年収 | 274 |

| 月収 | 22.8 |

| 返済に充てられる額 | 7.6 |

これは月間の支払いに占める借金返済金額は1/3までが安全圏目安と考えられていて、この目安は「総量規制」というものに基づいた考え方です。

総量規制とは

総量規制とは、消費者金融などで貸し付けの規制として収入の1/3までとするものです。以下に詳細を引用しています。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

この総量規制は必ずしもうまく機能しているかはさておき、借金返済について一つの目安になります。

そのため、25歳における月間の返済に充てられる金額で安全圏は7.6万円が目安と考えてください。

25歳:年収と借り入れ金額別の危険度

収入の1/3までは返済が出来る見込みが総量規制の意図になりますが、25歳における借入額がいくらまでなら危険では無いのかを具体的に見ていきます。

なお、計算については一般的と考えられる数値を利用しています。

年利はクレジットカードのリボ払いで良く確認できる「15%」、支払い回数は60回(5年)で計算しています。(端数計算で計算差あり)

独自に計算をしたい方は「プロミス:ご返済シミュレーション」で計算してみてください。

25歳:借金100万円の危険分析表

100万円の返済データ | |

| 借入額 | 1,000,000 |

| 毎月の返済額 | 23,790 |

| 5年で払う利息額 | 427,396 |

25歳で借金100万円は全然余裕です。

毎月の返済額は23,790円ですので、まだまだ余裕があることが分かります。

一方で、5年間で427,396円の利息を払うので、年間約8万円、つまり100万円の利用料金は年間8万円ということが分かります。

ただし、月々の支払いはそれほど高くはありませんが、総支払い額を利息で見てみると借入額の半分近くが利息ということが分かります…

すごいもったいないですね。

25歳:借金150万円の危険分析表

150万円の返済データ | |

| 借入額 | 1,500,000 |

| 毎月の返済額 | 35,685 |

| 5年で払う利息額 | 641,094 |

25歳で借金150万円の危険分析ですが、まだまだ返済額が35,685円と余裕があることが分かります。

一方、5年で払う利息額は641,094円と少し高めであり、年間13万円いかないぐらいの資金調達コストが掛かっていることが分かります。

25歳:借金200万円の危険分析表

200万円の返済データ | |

| 借入額 | 2,000,000 |

| 毎月の返済額 | 47,580 |

| 5年で払う利息額 | 854,792 |

25歳で借金200万円の危険分析表です。

毎月の返済額は47,580円と少し高めになってきましたが、まだまだ余裕がありますね。

一方で5年間で支払う利息額は854,792円であり、年間の借り入れによるコストは16万円超とそれなりに高額です。

25歳:借金250万円の危険分析表

250万円の返済データ | |

| 借入額 | 2,500,000 |

| 毎月の返済額 | 59,475 |

| 5年で払う利息額 | 1,068,490 |

25歳で借金250万円の危険分析ですが、毎月払う返済額は59,475円とかなり家計を圧迫してきました。

一方で5年間で払う利息額は1,068,490円、年間の借り入れに掛かるコストは20万円超です。

手取り1ヶ月分が借入れのコストになっている点を考えると、速やかに減額をするべき水準まで来ました。

25歳:借金300万円の危険分析表

300万円の返済データ | |

| 借入額 | 3,000,000 |

| 毎月の返済額 | 71,370 |

| 5年で払う利息額 | 1,282,187 |

25歳で借金300万円の危険度は、月間返済額の限界76,000円に近い71,370円でした。

手取り274万円では300万円ほどの借金が限界であることが分かります。

一方で、5年間の総支払い利息額は1,282,187円とかなり高額であることが分かります。

年間の資金調達コストとしても25万円超と、月収を超えるあたりからここらが限界であることが分かりますね。

25歳:借金350万円の危険分析表

350万円の返済データ | |

| 借入額 | 3,500,000 |

| 毎月の返済額 | 83,265 |

| 5年で払う利息額 | 1,495,885 |

25歳で借金350万円の月々支払い額は83,265円であり、手取額1/3目安である76000円を超えています。

25歳の年収平均では、350万円の借入れは危険と判断出来ますね。

また、5年間で払う利息額は1,495,885円であり、1年間の借り入れコストは30万円ほどとかなり高額です。

ここまでいくと何か大きな財産や身内から借入れして精算や減額が出来ない場合は、一刻も早く借金相談をするべき数字と判断出来ます。

借金がヤバいと判断される6つの基準

借金がヤバいと判断される基準を6つまとめました。

割と一般的に見るチェックリストですが、改めてあてはまっていないかを確認しましょう。

借金を返すための借金をしている

借金を返済するために別の金融機関から新たに借り入れをし、返済に充てている状態は危険です。多重債務に陥り、借金が雪だるま式に膨れ上がる可能性が高くなります。

利息しか返せていない

月々の返済額が借り入れ総額に対して少ない場合、ほとんどが利息の支払いとなり、元金がなかなか減らない状況に陥ります。そうすると返済期間が長期化し、総返済額が大きく膨らむ危険性があります。

年収の1/3以上の借金がある

貸金業法の総量規制により、個人の借入総額は原則として年収の3分の1までに制限されています。年収の3分の1を超える借金は、返済能力を超えていると判断され、ヤバい状態だと言えます。

滞納している、もしくは滞納しそうである

借金を滞納すると、延滞損害金の発生やブラックリストへの登録など、様々なペナルティが科されます。そのまま放置し続けると、法的手段に発展し、差し押さえなどの強制執行を受ける可能性もあります。

借金が習慣化している

少額でも安易に借金をすることが習慣化している人は要注意です。借金への抵抗感が薄れ、気づいた時には借金が膨れ上がり、返済不可能な状態に陥るおそれがあります。

借金の返済状況が把握・管理できていない

複数の借り入れ先があったり、返済期間が長期に及んだりする場合、返済状況を正確に把握・管理できていないことがあります。自分の置かれた状況を適切に判断できず、さらなる借金に手を染める危険性も。

25歳からの借金100万円返済ルート

返済額は、借入先ごとの利息から算出します。各社の利息の合計額以上を返済月額に設定することで、高金利でも着実に元金を減らすことができます。

返済計画を立てる 返済額、返済日、完済予定日などを一覧表にまとめ、返済計画を視覚化します。いつまでにどの借入先が完済できるのか、一目で把握できるようにしておくことが大切です。

固定費・サブスクリプションサービスを見直す

家賃、光熱費、通信費、各種サブスクリプションなど、固定費の見直しは面倒ですが、一度変更すれば毎月大きな節約効果が期待できます。不要なサービスは思い切ってカットしましょう。

繰り上げ返済は利息が高い会社から

ボーナスなどの臨時収入が入ったら、金利の高い借入先から優先的に繰り上げ返済をするのが賢明です。 これにより、返済総額を大幅に減らすことができます。

借金を増やさないための4カ条

借金を増やさないための4カ条です。

「はいはい、そんな普通なこと言われても借金は減りませんよ!」なんて毒づかずに確認してください。

収入が上がっても生活レベルを上げない

昇給したからと言って、すぐに生活レベルを上げるのは禁物です。 収入に見合わない支出は、新たな借金を生む原因となります。

節約は固定費から

電気代、ガス代、通信費など、毎月発生する固定費の節約は効果的です。 面倒でも、少し手間をかけて見直すことで、長期的な節約につながります。

一発逆転は狙わない

ギャンブルや投資で一攫千金を狙うのは危険です。 運に頼った借金返済は、かえって借金を増やす結果になりかねません。地道な返済が最も確実です。

恥ずかしがらず人に頼る

一人で借金問題を抱え込まず、親族や専門家に相談しましょう。 借金を減らす方法や返済計画を一緒に考えてもらえる、心強い味方となってくれるはずです。

返済が苦しい場合は任意整理を検討

任意整理とは、弁護士が債権者と交渉し、利息の減額や返済期間の延長などを図る債務整理手続きのことです。 法的拘束力はありませんが、柔軟な解決が可能な方法として知られています。

任意整理を行うメリット

任意整理では、弁護士との相談を通じて、返済月額を大幅に減額できる可能性があります。 また、任意整理の申し出により、催促の連絡や取り立ては停止されます。

若いうちに債務整理をすべき理由

25歳で任意整理を行えば、30歳前後にはクレジットカードの発行や住宅ローンの審査に通るようになります。 将来の選択肢を広げるためにも、若いうちの債務整理は有効な選択肢と言えるでしょう。

任意整理にかかる費用

任意整理の費用は、一般的に1社あたり4〜5万円程度が相場です。 着手金と報酬金の内訳は事務所によって異なるため、 総額を基準に依頼先を選ぶことが大切です。

借金100万円を減額できるか診断する方法

借金の減額や債務整理に関する知識がない方は、まずは無料の借金診断を利用してみましょう。

借金の状況を入力することで、どの程度の減額が見込めるか、どんな解決方法が適しているかを知ることができます。

診断結果を参考に、弁護士や司法書士に相談するのがおすすめです。

29歳以下の借金平均額は61万円

| 集計期間 | 借金額(万円) |

| 2020年1~3月期 | 29 |

| 2020年4~6月期 | 53 |

| 2020年7~9月期 | 61 |

https://www.e-stat.go.jp/dbview?sid=0002210017

統計名:家計調査 貯蓄・負債編 二人以上の世帯

表番号:8050

表題:貯蓄・負債(世帯主の年齢階級別)

データ:住宅・土地以外の負債【万円】 二人以上の世帯

最後に29歳以下の平均借金額の統計を見てみます。

29歳以下の借金平均額は61万円でした。

借金をする人、しない人はかなりしっかりと分かれる傾向がありますので、この平均額は借入れをしている方の中央値ではないことが分かります。

かなり大雑把な計算をするとすれば、3割の人が借金をしているとして、残りの人が借金をしていない場合には、借金をしている人の平均値は180万円ぐらいと、それなりに信憑性がある数字になりました。

以下は180万円の借入れについて、返済額などのデータです。

180万円の返済データ | |

| 借入額 | 1,800,000 |

| 毎月の返済額 | 42,822 |

| 5年で払う利息額 | 769,312 |

毎月

もしこの借金や支払いを減らしたいということであれば、借金減額シミュレーターを試してみてください。

費用は無料で使えて電話番号だけの匿名で診断が出来ます。

どうしても誰とも電話をしたくないという方以外におすすめします。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

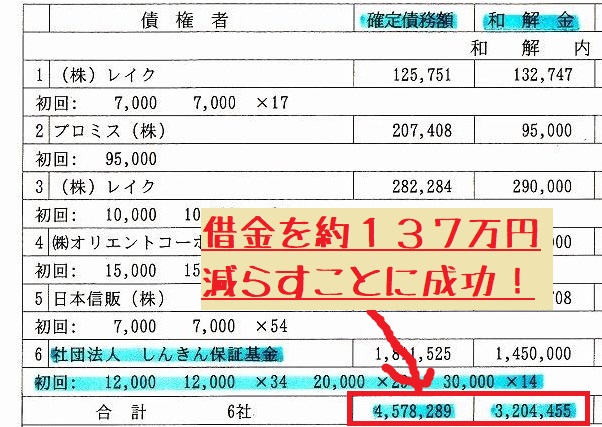

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。